5月29日,國務院印發《2024—2025年節能降碳行動方案》,要求2024年單位GDP能耗和二氧化碳排放分別降低2.5%左右、3.9%左右,鋼材、石化、有色等高能耗品種受此利好提振短時快速拉漲,黑色系成材漲幅居前,原料端存在一定的利空壓力。

一、“節能降碳”方案明確2024年粗鋼產量調控

“節能降碳”方案的發布意味著我國“雙碳”目標的進一步推進,也是今年全國兩會提出單位國內生產總值能耗降低2.5%左右目標的進一步落地。從涉及鋼鐵行業節能降碳行動的具體要求來看,主要涉及三方面:

第一、鋼鐵產能產量的調控。

產能調控方面,文件明確“嚴格落實鋼鐵產能置換,嚴禁以機械加工、鑄造、鐵合金等名義新增鋼鐵產能,嚴防“地條鋼”產能死灰復燃。此外提到“十四五”前三年節能降碳指標完成進度滯后的地區,“十四五”后兩年原則上不得新增鋼鐵產能。新建和改擴建鋼鐵冶煉項目須達到能效標桿水平和環保績效A級水平。2016年開啟的三年供給側改革大幅淘汰鋼鐵行業落后產能,去除“地條鋼”,壓縮1.5億噸粗鋼過剩產能。此后幾年節能減排令行業能耗標準抬升,環保績效A級水平企業逐步增加。因此,相較于前幾年,今年壓減落后產能空間會相對有限,但從當前產能利用率來看,Mysteel數據顯示,全國247價鋼鐵企業高爐產能利用率達到88.54%,該文件對中長期壓減鋼鐵過剩產能的作用更加明顯。

短期來看,文件提到“2024年繼續實施粗鋼產量調控”更加關鍵。國家統計數據顯示,1-4月,我國粗鋼產量34367萬噸,同比下降3%。由于今年上半年“金三銀四”需求端表現整體偏弱,鋼廠年后增產動力不強,前四個月鋼廠生產均要低于近三年同期水平。若今年實行粗鋼平控政策,則5-12月粗鋼仍有3%的增量空間,因此減產的壓力并不大。若執行3%以內粗鋼壓減要求,對鋼企而言,則接下來的產量調控力度應與1-4月相當,對鋼價會形成重要支撐;若超出3%的壓減,將會對價格帶來極大的提振。當然,年內產量壓減力度也需綜合考慮到穩經濟的大環境。仍需關注后續實際產量調控的落地執行情況。

第二、深入調整鋼鐵產品結構。

文件要求:“大力發展高性能特種鋼等高端鋼鐵產品,嚴控低附加值基礎原材料產品出口。大力推進廢鋼循環利用,支持發展電爐短流程煉鋼。到2025年底,電爐鋼產量占粗鋼總產量比例力爭提升至15%,廢鋼利用量達到3億噸。”近年來,隨著房地產對用鋼需求的壓縮,螺紋鋼等建筑用鋼產量逐年降低,鋼廠轉型升級迫在眉睫,也是大勢所趨。而電爐鋼產量的提升,有助于推動廢鋼利用率,降低能耗,減少高爐生產,也將降低對進口鐵礦石的依賴。而這一要求在2023年11月發布的《空氣質量持續改善行動計劃》文件中已有明確。

第三、加快鋼鐵行業節能降碳改造。

這部分內容重點涉及“到2025年底,鋼鐵行業能效標桿水平以上產能占比達到30%,能效基準水平以下產能完成技術改造或淘汰退出,全國80%以上鋼鐵產能完成超低排放改造;與2023年相比,噸鋼綜合能耗降低2%左右,余熱余壓余能自發電率提高3個百分點以上。2024—2025年,鋼鐵行業節能降碳改造形成節能量約2000萬噸標準煤、減排二氧化碳約5300萬噸。”這一要求在2021年發布的《關于嚴格能效約束推動重點領域節能降碳的若干意見》中已有提出,從市場了解的情況來看,近幾年鋼廠設備更新改造基本都已達到能效基準水平,但標桿水平主要集中在少數大廠,由于目標時間定在2025年,短期對生產端的影響有限。仍需跟進后續政策推進力度。

整體來看,此次“節能降碳”方案落地,更加著眼于產業長期供需平衡和減排降碳效果。短期推進力度仍待觀察,尤其需要關注2024年粗鋼產量調控的執行目標。

二、產增需減,庫存降幅趨緩

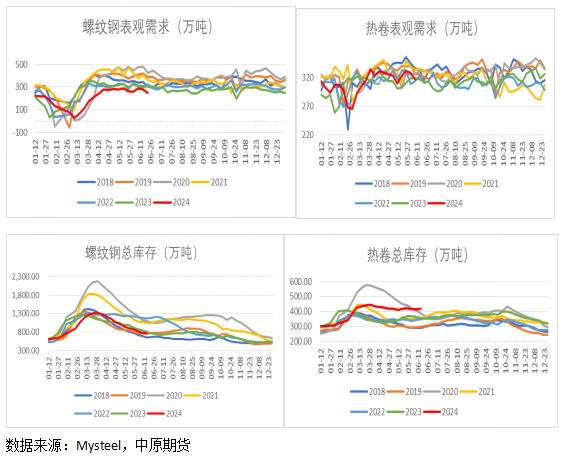

從鋼材供需基本面來看,當前隨著淡季需求下滑壓力逐步顯現,鋼材去庫進一步收窄。其中,螺紋鋼周度產增需減,產量較上周增加3.73萬噸,表需大幅下降28.27萬噸,目前供需仍呈現雙弱的格局,庫存降幅繼續趨緩,較上周下降10.43萬噸至773.67萬噸,其中廠庫下降0.47萬噸至202.38萬噸,較2023年同期下降10%,社庫下降9.96萬噸至571.29萬噸,較2023年下降2%。熱卷方面,本周產需雙雙回落,產量下降2.7萬噸,表需下降11.25萬噸,供需絕對值仍處于歷史同期中位水平。但庫存由降轉增,總庫存較上周增加6.07萬噸,社庫增加3.37萬噸,高出2023年同期23%,廠庫偏低,環比增加2.7萬噸至87.8萬噸,較2023年同期略增0.7%。基于需求回落,當前熱卷社庫壓力偏高,關注后續制造業補庫情況。螺紋鋼庫存壓力并未顯現,但需留意6月之后供需結構的變化,累庫拐點或將在6月中旬到來。

綜合以上,“節能降碳行動方案”的落地,有助于推動產業結構的長期優化和過剩產能的調控,短期影響需持續關注粗鋼調控的執行力度。而隨著市場利多情緒的逐步消化,回歸供需基本面,仍需關注淡季需求下滑壓力。原料端,鐵水支撐將進一步減弱。一方面,淡季鋼廠增產動力不足,檢修有望增加。另一方面,節能降碳行動方案若進一步推進,將抑制下半年增產空間。同時,鐵礦石6月季末發運有望繼續回升,成本支撐有下行壓力。整體來看,當前原料端弱于成材,黑色系短時追多風險較大,中期宏觀政策氛圍依舊偏暖,仍以逢低做多為主。